29 de julho de 2026

09 de abril de 2026

O fim da substituição tributária do ICMS representa uma das mudanças mais sensíveis dos últimos anos para o varejo farmacêutico. A alteração não impacta apenas a forma de recolhimento do imposto, ela mexe diretamente na formação de preços, no controle do CMV, no fluxo de caixa e, principalmente, na margem líquida das farmácias.

A principal preocupação do setor é clara: quem não recalcular corretamente sua precificação pode ver a rentabilidade encolher já nos primeiros meses do novo modelo.

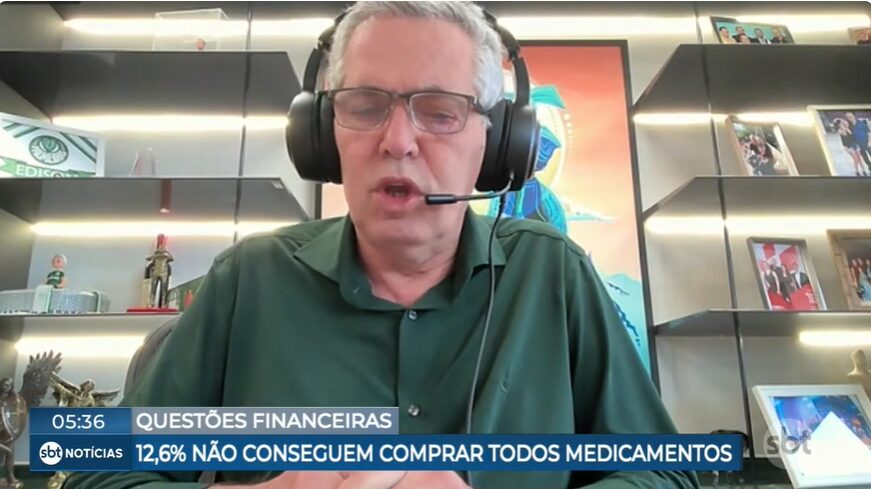

Para Edison Tamascia, Presidente da Febrafar e da Farmarcas, o momento exige gestão técnica e decisão estratégica. “O imposto que antes vinha embutido na nota agora será apurado na venda. Se o empresário não ajustar sua conta, ele pode vender acreditando que está ganhando margem, mas descobrir depois que perdeu resultado”, afirma.

A mudança que altera toda a lógica da precificação

No modelo anterior, o ICMS já vinha recolhido na origem. O produto chegava à farmácia com o imposto embutido no custo de aquisição. A formação de preço partia daquele valor final. Com o novo sistema, o imposto deixa de estar embutido na compra e passa a ser calculado sobre a venda realizada.

Na prática, um produto que antes custava R$ 10 com imposto incluso pode passar a custar R$ 8 na nota fiscal. A aparente redução no custo pode gerar a falsa sensação de aumento de margem. No entanto, o ICMS será recolhido posteriormente, impactando diretamente o resultado da venda.

O risco está exatamente nessa percepção equivocada. Se o empresário mantiver a mesma lógica de markup anterior sem recalcular o impacto do imposto na venda, poderá comprometer sua margem real, especialmente se já opera com custos operacionais elevados.

Margem bruta isolada não sustenta operação

Tamascia reforça que o problema não está apenas na mudança tributária, mas na falta de visão global da operação. Se uma farmácia trabalha com custo operacional médio de 21% e margem bruta de 18%, a conta não fecha, independentemente do modelo tributário. A substituição tributária mascarava parte dessa análise, mas o novo cenário exige olhar técnico sobre o CMV médio da loja.

A sustentabilidade da operação depende do equilíbrio entre categorias como:

Existem laboratórios com CMV superior a 50%, que ajudam a compensar produtos com margens menores. Sem essa análise integrada do mix, o empresário pode trabalhar com volume alto e rentabilidade baixa.

“A gestão agora precisa ser matemática. Não é mais possível definir preço só acompanhando o concorrente”, alerta o presidente.

Perfumaria: cuidado redobrado na transição

Na perfumaria, onde não há preço máximo regulado, a atenção deve ser ainda maior. O estoque atual ainda foi comprado com imposto embutido, o que significa que o impacto real do novo modelo pode levar de 60 a 90 dias para aparecer nos números. Aplicar markups elevados de forma imediata pode gerar distorções, perda de competitividade ou até ruptura de vendas.

A orientação é acompanhar a entrada dos novos lotes com custo reduzido, observar o comportamento do mercado e ajustar gradualmente, preservando margem sem comprometer volume. “Mudar tudo no primeiro dia pode ser um erro estratégico. É preciso entender o giro do estoque e o reflexo no caixa”, explica Tamascia.

Negociação com fornecedores passa a ser estratégica

A nova dinâmica também altera a relação com fornecedores. Como o imposto deixa de estar embutido na compra, a negociação precisa considerar essa diferença. Caso o fornecedor mantenha o preço antigo mesmo sem substituição tributária, pode estar ampliando sua margem.

Nesse contexto, inteligência de compra passa a ser decisiva. O mercado tende a se ajustar naturalmente, se um operador reduzir preço, outro reage. Porém, quem não dominar seus números corre o risco de queimar estoque mal precificado e depois recomprar com custo diferente, prejudicando o fluxo de caixa.

A ferramenta da Farmarcas para apoiar a nova precificação

Diante desse cenário, a Farmarcas desenvolveu uma ferramenta técnica específica para apoiar os associados na transição do modelo tributário. O simulador pode ser acessado gratuitamente em:

Link. A planilha estruturada permite simular, de forma prática e didática:

“A ferramenta foi construída para que o empresário consiga visualizar claramente onde está ganhando ou perdendo margem e quais ajustes são necessários em cada categoria de produto”, explica Diego Cardis, Gerente de Gestão Financeira e Tributária da Farmarcas, que participou da criação da ferramenta.

Além da planilha, os associados contam com suporte de analistas tributários, equipe financeira e acompanhamento individualizado conforme o regime tributário da empresa, Simples Nacional, Lucro Presumido ou Lucro Real.

Segundo Cardis, a ferramenta não é apenas operacional, mas estratégica. “Não se trata só de calcular imposto. É uma ferramenta de gestão. Ela mostra como pequenas decisões de preço podem afetar o resultado da loja.”

Mudança como oportunidade de profissionalização

Apesar do cenário de apreensão inicial, a avaliação é de que o novo modelo pode beneficiar quem possui gestão estruturada. A substituição tributária simplificava parte do processo, mas também reduzia a percepção real sobre margem e estrutura de custos. Agora, o empresário que dominar CMV, markup e fluxo de caixa tende a ganhar competitividade.

“A mudança assusta porque envolve tributo. Mas quem tem informação e ferramenta sai na frente. Vai ficar melhor para quem souber fazer conta”, explica Edison Tamascia, acrescentando que o momento é de profissionalização. “Preço não pode ser emoção. Precisa ser estratégia. E estratégia começa com número.”

29 de julho de 2026

21 de julho de 2026

13 de julho de 2026

06 de julho de 2026

04 de julho de 2026

02 de julho de 2026

26 de junho de 2026

25 de junho de 2026

24 de junho de 2026